Tài chính phi tập trung (DeFi) đang trở thành xu hướng toàn cầu, mở ra kỷ nguyên mới cho thị trường tài chính bằng cách ứng dụng blockchain. Trong đó, lending (cho vay) và borrowing (vay mượn) nổi bật như hai trụ cột quan trọng, giúp người dùng tận dụng tài sản kỹ thuật số để tạo thêm thu nhập hoặc tối ưu hóa dòng tiền.

Không giống các hình thức cho vay truyền thống, lending trong crypto tận dụng công nghệ smart contract để tự động hóa quy trình và giảm thiểu sự phụ thuộc vào các tổ chức trung gian. Điều này không chỉ mang lại sự minh bạch, mà còn giúp mở rộng khả năng tiếp cận tài chính trên toàn cầu.

Bài viết này sẽ cung cấp cái nhìn toàn diện về lending và borrowing trong crypto, từ khái niệm cơ bản đến mô hình hoạt động, lợi ích, rủi ro, và tương lai của chúng trong hệ sinh thái blockchain.

I. Lending là gì?

Lending là hành động cho vay tài sản (bao gồm tiền pháp định hoặc tiền mã hóa) với mục tiêu nhận được lãi suất. Trong thế giới crypto, lending cho phép người dùng gửi tài sản kỹ thuật số (như BTC, ETH hoặc stablecoin) vào các nền tảng để cho người khác vay và nhận lại một khoản lợi nhuận.

Khác với hệ thống tài chính truyền thống, crypto lending không yêu cầu sự tham gia của ngân hàng hoặc tổ chức tín dụng. Tất cả quy trình được tự động hóa qua các hợp đồng thông minh (smart contract), đảm bảo tính minh bạch và an toàn.

Người cho vay (lender) cung cấp tài chính hoặc tài sản, trong khi người vay (borrower) nhận tài sản đó và cam kết hoàn trả theo các điều khoản đã được thỏa thuận trước.

Vai trò trong hệ thống tài chính

Crypto lending đóng vai trò quan trọng trong việc cung cấp thanh khoản cho thị trường, tạo cơ hội sinh lời cho các nhà đầu tư sở hữu tài sản nhàn rỗi và hỗ trợ những người cần vốn để giao dịch hoặc đầu tư.

Các khái niệm liên quan

- APY (Annual Percentage Yield): Lãi suất hằng năm, thường được hiển thị dưới dạng phần trăm.

- Collateral: Tài sản thế chấp, thường là tiền mã hóa, được dùng để đảm bảo khoản vay.

- Smart contracts: Công nghệ cốt lõi đảm bảo các quy tắc và điều kiện cho vay được thực thi tự động.

II. Đặc điểm chính của Lending

Ưu điểm

- Gia tăng số lượng coin nhàn rỗi: Người dùng có thể tận dụng lượng coin không sử dụng để cho vay, từ đó nhận lãi suất và gia tăng số lượng coin.

- Linh hoạt về thời gian: Các nền tảng Lending thường cung cấp nhiều lựa chọn về thời gian cho vay (ngắn hạn, trung hạn, dài hạn), giúp người dùng linh hoạt trong việc tối ưu hóa lợi ích.

Nhược điểm

- Rủi ro biến động giá coin: Rủi ro lớn nhất trong Lending coin là giá trị của đồng coin có thể giảm trong quá trình cho vay. Trong trường hợp giá giảm mạnh, phần lãi suất nhận được có thể không đủ bù đắp khoản lỗ từ việc giảm giá.

Ví dụ minh họa:

- Nền tảng Binance Lending cung cấp Lending đồng ETC với lãi suất 7%/năm, kỳ hạn 14 ngày.

- Ngày 11/9/2019 (bắt đầu Lending): Giá ETC là $6.6 USD.

- Ngày 25/9/2019 (kết thúc Lending): Giá ETC giảm xuống còn $4.6 USD.

Tính toán:

- Số coin nhận về:

100+100×7%×14365=100.268 ETC100 + 100 \times 7\% \times \frac{14}{365} = 100.268 \, ETC.

Giá trị theo thời điểm bắt đầu Lending:

100.268×6.6=661.77 USD100.268 \times 6.6 = 661.77 \, USD. - Giá trị thực tế khi nhận gốc và lãi tại thời điểm giá giảm:

100.268×4.6=461.23 USD100.268 \times 4.6 = 461.23 \, USD.

Kết quả:

- Tổng giá trị giảm 30.3% so với ban đầu, bất chấp việc nhận lãi từ Lending.

Mặc dù Lending coin có thể giúp gia tăng số lượng tài sản kỹ thuật số, nhưng rủi ro từ biến động giá cần được cân nhắc kỹ lưỡng trước khi tham gia.

III. Lending Coin là gì?

Lending coin là hình thức mà người dùng cho phép người khác vay đồng coin hoặc token của mình và nhận về lãi suất trong khoảng thời gian nhất định. Lãi suất có thể cố định hoặc thay đổi tùy theo thỏa thuận hoặc nền tảng sử dụng. Một số đồng coin từng phổ biến trong lĩnh vực Lending bao gồm: Onecoin, Hextracoin, Bitconnect, Regalcoin, RGX…

Người dùng có thể thực hiện Lending coin thông qua hai cách chính:

Trên các sàn giao dịch

Các sàn giao dịch tiền điện tử như Binance, Bitfinex, Poloniex, Gate.io… cung cấp dịch vụ Lending, giúp người dùng dễ dàng cho vay và kiếm lãi ngay trên nền tảng.

Trên các nền tảng Lending chuyên biệt

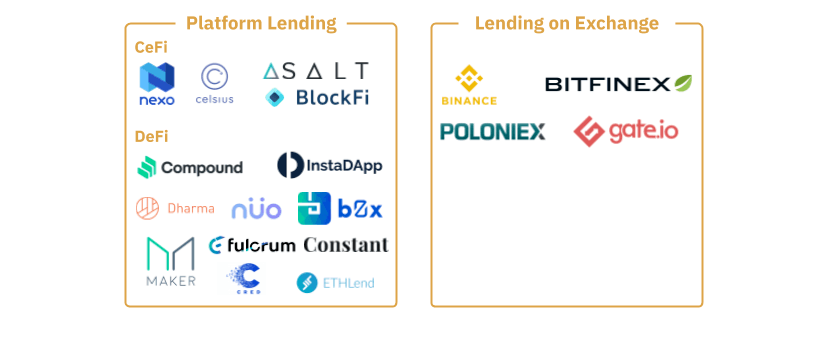

Các nền tảng Lending được chia thành hai loại chính: CeFi (Centralized Finance) và DeFi (Decentralized Finance):

Lending trong CeFi (Tài chính tập trung):

- Hoạt động trên nền tảng tài chính tập trung với sự tham gia của bên trung gian thứ ba, đóng vai trò kiểm soát và giám sát các giao dịch giữa người vay và người cho vay.

- Đi kèm với yếu tố custodial (ủy thác), tức tài sản của người dùng được quản lý bởi bên trung gian.

- Một số nền tảng tiêu biểu: Nexo, Celsius, BlockFi, Salt,…

Lending trong DeFi (Tài chính phi tập trung):

- Loại bỏ hoàn toàn vai trò của trung gian, dựa trên hợp đồng thông minh (smart contracts) để thực hiện giao dịch.

- Non-custodial, tức người dùng tự kiểm soát tài sản của mình mà không cần uỷ thác cho bên thứ ba.

- Một số nền tảng nổi bật: Compound, Aave, Maker, InstaDApp, Dharma, Fulcrum, Constant, Bzx, Nuo,…

Lending coin là giải pháp tài chính hữu ích cho cả người cho vay lẫn người vay, đặc biệt trong lĩnh vực tiền điện tử. Tuy nhiên, mỗi loại Lending (CeFi hay DeFi) đều có ưu và nhược điểm riêng, phù hợp với nhu cầu và mức độ chấp nhận rủi ro của từng người dùng.

IV. Những hình thức Lending trong Crypto

Lending trong lĩnh vực tiền điện tử hiện được phân chia thành ba hình thức chính:

P2P Lending (Cho vay ngang hàng)

- Là hình thức mà người cho vay (Lender) và người đi vay (Borrower) giao dịch trực tiếp với nhau thông qua nền tảng trung gian hỗ trợ kết nối, mà không cần Lending Pool.

Over-Collateralized Lending (Cho vay quá chuẩn)

- Người đi vay phải thế chấp một lượng tài sản lớn hơn giá trị khoản vay.

- Mục tiêu của việc này là giảm thiểu rủi ro cho người cho vay, đảm bảo khoản vay luôn được bảo toàn ngay cả khi giá tài sản thế chấp giảm.

Under-Collateralized Lending (Cho vay dưới chuẩn)

- Người đi vay chỉ cần thế chấp một phần tài sản nhỏ hơn giá trị khoản vay.

- Hình thức này thường yêu cầu các yếu tố bổ sung, như đánh giá uy tín tín dụng hoặc sự bảo đảm từ một bên thứ ba.

Cả hai hình thức này đều dựa trên cơ chế Lending Pool, nơi tài sản được tập trung và luân chuyển giữa người cho vay và người đi vay:

- Người cho vay (Lender):

- Chuyển tài sản (coin hoặc token) vào Lending Pool – một hệ thống thanh khoản tập trung.

- Đổi lại, họ nhận được lãi suất, được trả bởi người đi vay.

- Người đi vay (Borrower):

- Chuyển tài sản khác (thường là coin/token) vào Lending Pool để làm tài sản thế chấp.

- Sau đó, họ có thể vay đồng coin mong muốn từ Lending Pool.

- Lãi suất phải trả được tính tự động dựa trên công thức có sẵn, phụ thuộc vào cung cầu của từng loại tài sản trong Lending Pool.

1. Over-Collateralized Lending là gì?

Over-Collateralized Lending (cho vay quá chuẩn) là hình thức cho vay mà người đi vay phải thế chấp một lượng tài sản lớn hơn giá trị khoản vay. Điều này nhằm đảm bảo quyền lợi cho người cho vay, giảm thiểu rủi ro nếu người vay không thể trả nợ hoặc giá trị tài sản thế chấp giảm.

Ưu điểm của Over-Collateralized Lending

- Tối ưu hóa nguồn vốn: Người dùng có thể tận dụng tài sản nhàn rỗi của mình để vay vốn và tham gia đầu tư, mở rộng các cơ hội sinh lời.

- An toàn cho người cho vay: Vì tài sản thế chấp luôn có giá trị cao hơn khoản vay, rủi ro mất vốn gần như được kiểm soát.

Rủi ro khi sử dụng Over-Collateralized Lending

- Rủi ro thanh lý tài sản thế chấp: Nếu giá trị tài sản thế chấp giảm mạnh hoặc nếu khoản đầu tư, như giao dịch Futures, đi ngược xu hướng dự đoán, tài sản thế chấp của người vay có thể bị thanh lý.

- Chi phí vốn cao: Do yêu cầu tài sản thế chấp lớn, người đi vay cần chuẩn bị nguồn vốn ban đầu đáng kể.

Ứng dụng Over-Collateralized Lending

Người dùng có thể sử dụng hình thức này trên các nền tảng Lending phổ biến như:

- MakerDAO: Một trong những nền tảng phi tập trung hàng đầu hỗ trợ Lending với tài sản thế chấp.

- Venus: Một dự án DeFi nổi bật, cung cấp các tùy chọn vay mượn với nhiều loại tài sản.

Mỗi nền tảng sẽ có các yêu cầu khác nhau về tài sản thế chấp, tỷ lệ thế chấp và quy định thanh lý. Người dùng cần nghiên cứu kỹ để tận dụng hiệu quả hình thức này và hạn chế rủi ro.

2. P2P Lending là gì?

P2P Lending (Cho vay ngang hàng) là hình thức cho vay trực tiếp giữa người vay (Borrower) và người cho vay (Lender) mà không cần sự tham gia của bên trung gian. Hình thức này hoạt động trên nền tảng công nghệ, đặc biệt là các Smart Contract, để tự động hóa và đảm bảo giao dịch.

Cách hoạt động của P2P Lending

- Smart Contract: Người vay và người cho vay ký hợp đồng thông qua Smart Contract, thay thế vai trò của bên trung gian. Các Smart Contract tự động thực thi các điều khoản vay và cho vay.

- Tính phi tập trung: Không cần bên thứ ba can thiệp, giao dịch được thực hiện trực tiếp giữa hai bên.

Ưu điểm của P2P Lending

- Chi phí thấp: Loại bỏ vai trò trung gian giúp giảm đáng kể chi phí giao dịch và lãi suất.

- Lãi suất hấp dẫn: Người vay thường được hưởng lãi suất thấp hơn, trong khi người cho vay nhận được lợi nhuận cao hơn so với các hình thức truyền thống.

- Bảo mật thông tin: Thông tin giao dịch và khách hàng được đảm bảo tính riêng tư và bảo mật nhờ tính năng ẩn danh và mã hóa của công nghệ blockchain.

Các dự án tiêu biểu trong P2P Lending

- Compound: Nền tảng Lending phi tập trung phổ biến, hỗ trợ nhiều loại tài sản.

- Aave: Hệ thống P2P Lending với các tính năng độc đáo như Flash Loans.

- Rabit Finance: Một dự án Lending trên blockchain với các lựa chọn vay và cho vay linh hoạt.

- Unit Protocol: Nền tảng phi tập trung hỗ trợ nhiều loại tài sản thế chấp và tùy chọn Lending.

P2P Lending là một giải pháp tài chính linh hoạt, mang lại lợi ích vượt trội nhờ chi phí thấp và tính bảo mật cao. Với sự phát triển của công nghệ blockchain và Smart Contract, P2P Lending ngày càng trở thành lựa chọn phổ biến cho người vay và người cho vay trong không gian tài chính phi tập trung.

3. Under-Collateralized Lending là gì?

Under-Collateralized Lending (Cho vay dưới chuẩn) là hình thức cho vay mà người đi vay chỉ cần thế chấp một lượng tài sản nhỏ hơn giá trị khoản vay. Đây cũng được xem như một hình thức tín chấp (Credit Lending), trong đó người đi vay sử dụng uy tín hoặc một số điều kiện nhất định để vay vốn với mức tài sản thế chấp thấp hơn thông thường.

Đặc điểm của Under-Collateralized Lending

- Tài sản thế chấp thấp: Người vay không cần cung cấp tài sản thế chấp có giá trị lớn như Over-Collateralized Lending.

- Dựa trên uy tín: Uy tín của người vay (hoặc dự án được duyệt trong danh sách Whitelist) đóng vai trò quan trọng trong việc phê duyệt khoản vay.

- Hạn chế ứng dụng phổ thông: Hiện tại, hình thức này chủ yếu được áp dụng trong các dự án hoặc đối tượng đặc biệt, thường là các dự án đã được xét duyệt trên danh sách Whitelist của nền tảng Lending. Việc áp dụng rộng rãi cho người dùng phổ thông vẫn còn nhiều hạn chế.

Một số dự án tiêu biểu sử dụng Under-Collateralized Lending

- Cream Finance: Một trong những dự án đầu tiên áp dụng hình thức Under-Collateralized Lending, cung cấp giải pháp cho vay với ít tài sản thế chấp hơn, đặc biệt hướng tới các tổ chức hoặc dự án đối tác.

Under-Collateralized Lending là một bước tiến quan trọng trong lĩnh vực tài chính phi tập trung (DeFi), mở ra cơ hội vay vốn với chi phí thế chấp thấp hơn. Tuy nhiên, tính ứng dụng phổ thông của hình thức này vẫn đang được phát triển, hứa hẹn nhiều tiềm năng trong tương lai khi hệ thống tín nhiệm trong DeFi được hoàn thiện hơn.

V. Các thông số cần quan tâm trong Lending

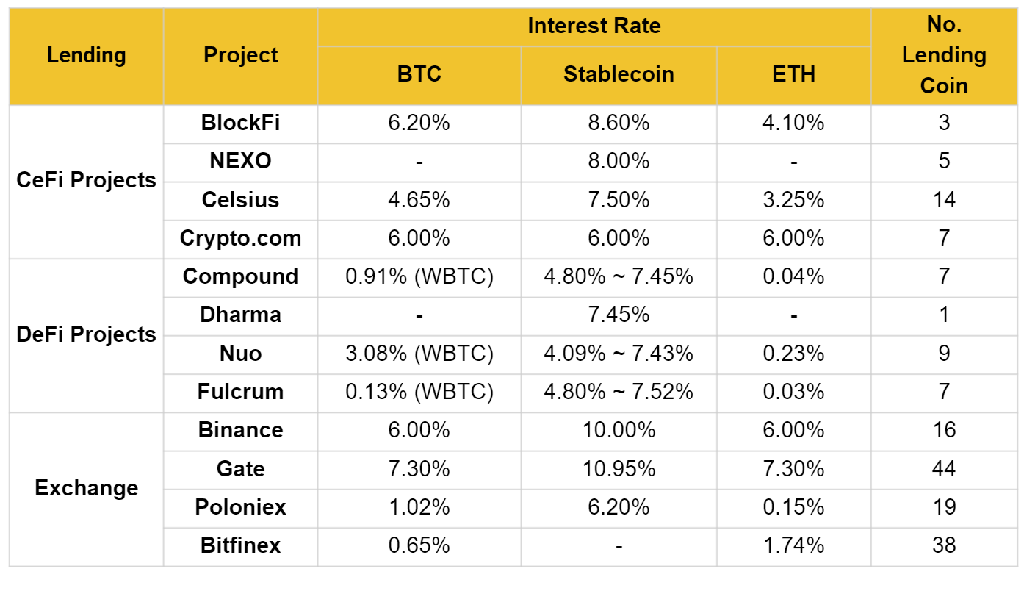

Trong Lending Crypto, dù thuộc hình thức DeFi hay CeFi, một trong những yếu tố quan trọng mà người dùng cần quan tâm chính là Lending Interest Rate – tỷ lệ lãi suất.

Lending Interest Rate – Tỷ lệ lãi suất

Lending Interest Rate là mức lãi suất mà người cho vay (Lender) nhận được khi cho vay một đồng coin hoặc token bất kỳ. Đây là yếu tố quyết định đến lợi nhuận từ hoạt động Lending.

- Lợi nhuận tối ưu: Đối với người cho vay, lãi suất càng cao thì lợi nhuận thu về càng lớn.

- Biến động: Tỷ lệ này có thể thay đổi tùy thuộc vào loại tài sản, nền tảng Lending và điều kiện cung cầu trên thị trường.

Lending Interest Rate là thông số mà bất kỳ người tham gia Lending nào cũng nên đánh giá cẩn thận để đảm bảo khoản vay mang lại hiệu quả kinh tế tối đa.

Lending Time – Thời gian cho vay

Thời gian cho vay là khoảng thời gian đồng coin hoặc token của bạn được khóa để cho người khác vay, tính từ lúc bắt đầu cho vay cho đến khi khoản vay kết thúc, khi bạn nhận lại đầy đủ cả vốn lẫn lãi.

Thông thường, các nền tảng cho vay sẽ cung cấp nhiều lựa chọn về khung thời gian, chẳng hạn 7 ngày, 14 ngày, 28 ngày, 30 ngày hoặc 90 ngày. Trong suốt thời gian này, bạn không thể rút lại số vốn đã cho vay cho đến khi đáo hạn.

Lending Assets – Tài sản cho vay

Lending Assets là các loại tài sản (coin hoặc token) mà nền tảng hỗ trợ cho vay.

- Đa dạng hóa lựa chọn: Một nền tảng cung cấp càng nhiều loại tài sản cho vay, người dùng càng có thêm nhiều lựa chọn phù hợp với nhu cầu và chiến lược đầu tư.

- Tối ưu hóa cơ hội: Người dùng có thể tận dụng các loại coin/token mà họ đang nắm giữ để thực hiện Lending và tạo ra nguồn thu nhập thụ động.

Việc nền tảng hỗ trợ nhiều loại tài sản không chỉ tăng sự hấp dẫn mà còn giúp người dùng dễ dàng tham gia vào hoạt động Lending hơn.

Lending Total Value Locked (Tổng giá trị bị khóa)

Là tổng lượng tài sản được khóa (lock) trong một nền tảng cho vay. Con số này phản ánh mức độ quan tâm và mức độ tham gia của người dùng đối với nền tảng. Khi lượng tài sản được khóa trong nền tảng càng lớn, nó càng có thể ảnh hưởng tích cực đến giá trị của đồng coin liên quan.

VI. Bản chất hoạt động của Lending

Cách hoạt động của Lending trên các sàn giao dịch

Lending coin (cho vay coin) là phương thức cung cấp nguồn vốn cho dịch vụ Margin Trading – một hình thức giao dịch ký quỹ, trong đó trader vay thêm một phần coin từ sàn để sử dụng làm đòn bẩy trong các giao dịch. Vậy, nguồn coin mà trader vay thêm này đến từ đâu? Có hai cách phổ biến để sàn giao dịch cung cấp coin cho trader:

Dùng coin từ quỹ dự trữ của sàn

Trong cách này, sàn sử dụng nguồn coin từ quỹ dự trữ của mình để cung cấp cho trader. Tuy nhiên, nếu lượng giao dịch ký quỹ tăng cao, dẫn đến nhu cầu vay lớn, sàn sẽ cần duy trì một quỹ dự trữ cực lớn để đáp ứng đủ nhu cầu, gây áp lực tài chính lớn.

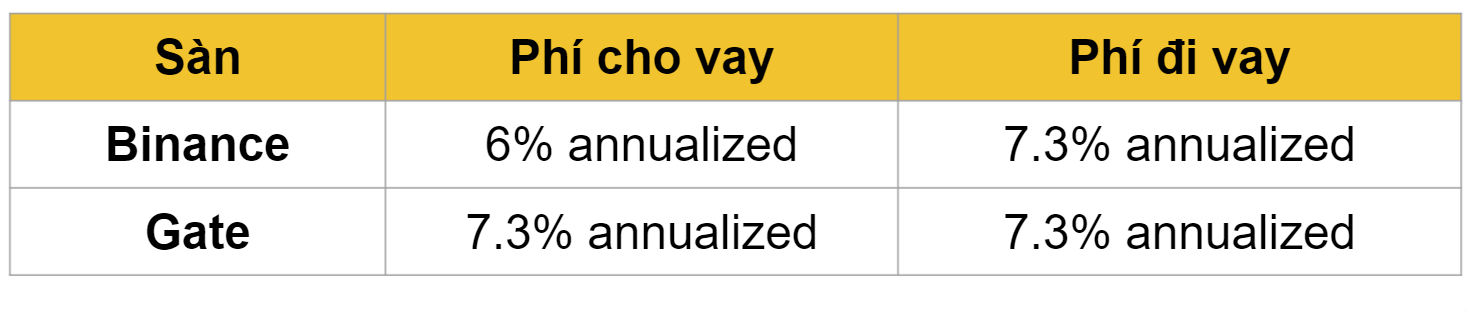

Vay coin từ người dùng

Sàn sẽ mượn coin từ người dùng với một mức lãi suất cố định (ví dụ A%). Sau đó, sàn cho trader vay lại số coin đó thông qua Margin Trading với mức phí ký quỹ (Margin Fee) cao hơn (ví dụ B%). Thông thường, A% sẽ nhỏ hơn B%, giúp sàn luôn đảm bảo lợi nhuận nhờ sự chênh lệch lãi suất.

Cách thứ hai được sử dụng phổ biến hơn bởi các sàn giao dịch, vì nó tối ưu hóa nguồn lực mà không cần phụ thuộc quá nhiều vào quỹ dự trữ. Chính sự kết hợp giữa Lending và Margin Trading này giúp sàn đảm bảo lợi nhuận một cách tự động thông qua sự chênh lệch lãi suất.

Dưới đây là bảng so sánh hai tỷ lệ A% và B% để bạn dễ dàng đánh giá sự khác biệt.

Cách hoạt động của các nền tảng Lending

Khi Lending diễn ra trên các sàn giao dịch, các đồng coin tham gia lending sẽ được sử dụng trong cơ chế cho vay Margin Trading.

Đối với các nền tảng Lending chuyên biệt, lượng coin này được dùng để cho các người đi vay (borrowers) vay lại. Các nền tảng này đóng vai trò trung gian, hưởng lợi từ sự chênh lệch giữa lãi suất vay và lãi suất cho vay.

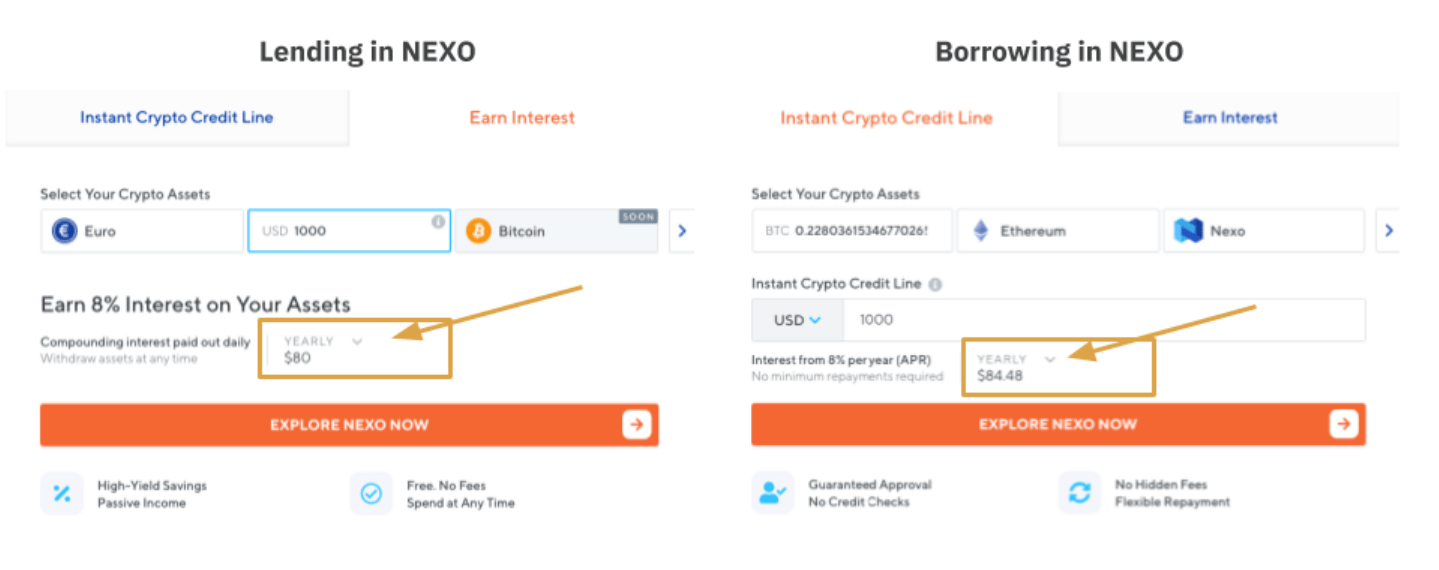

Ví dụ: Nền tảng NEXO cung cấp cả dịch vụ lending (cho vay) và borrowing (đi vay) cho người dùng. Trong trường hợp này, NEXO hoạt động như một trung gian, nắm giữ lượng coin được gửi vào lending và quản lý lãi suất. Vì NEXO là bên thứ ba tập trung quản lý tài sản và giao dịch, nên nó thuộc nhóm CeFi (Tài chính Tập trung).

Tác động của Lending tới giá Coin

Theo cơ chế cho vay (Lending), các đồng coin tham gia lending sẽ bị khóa trong một khoảng thời gian nhất định. Điều này có thể mang lại tác động tích cực cho giá trị của các đồng coin đó.

Total Value Locked (TVL), khi các đồng coin được khóa, sẽ làm giảm lượng cung lưu thông của chúng trong khoảng thời gian cho vay. Đồng thời, nhu cầu mua coin để tham gia lending cũng gia tăng.

Theo lý thuyết, những yếu tố này sẽ góp phần đẩy giá coin tăng lên. Tuy nhiên, trong thực tế, giá của đồng coin thường không biến động mạnh vì lượng coin bị khóa thường quá nhỏ so với tổng nguồn cung. Do đó, tác động từ việc giảm cung và tăng nhu cầu mua vào thường không đủ lớn để ảnh hưởng đáng kể đến giá trị của đồng coin.

VII. Kết luận

Crypto lending là những công cụ đột phá trong lĩnh vực tài chính phi tập trung, mang lại lợi ích vượt trội cho cả người cho vay và người vay. Tuy nhiên, chúng cũng đi kèm với rủi ro mà người dùng cần cân nhắc.

Khi hệ sinh thái DeFi phát triển, crypto lending sẽ tiếp tục mở rộng và trở thành một phần không thể thiếu của thị trường tài chính toàn cầu. Để tham gia hiệu quả, người dùng nên lựa chọn các nền tảng uy tín, tìm hiểu kỹ về cơ chế hoạt động, và luôn quản lý tài sản một cách cẩn thận.